ЦӨја»бјхіЦРВ№жіцМЁ·в¶В4ҙуВ©¶ҙ

|

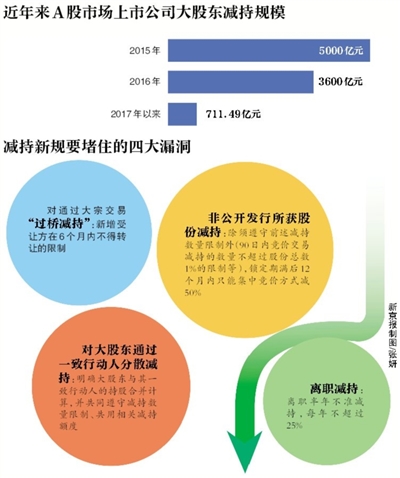

ЎЎЎЎЦӨја»бјхіЦРВ№жіцМЁ·в¶В4ҙуВ©¶ҙҙуЧЪҪ»ТЧКЧҙОұ»ДЙИлја№Ь  ЎЎЎЎХл¶ФҪьЖЪЙПКР№«ЛҫЖөЖөіцПЦҙу№Й¶«Ўў¶ӯјаёЯНЁ№эҙуЧЪҪ»ТЧјхіЦ№Й·Эіе»чКРіЎөИОКМвЈ¬5ФВ27ИХЈ¬ЦӨја»б·ўІјРЮёДәуөДЎ¶ЙПКР№«Лҫ№Й¶«Ўў¶ӯјаёЯјхіЦ№Й·ЭөДИфёЙ№ж¶ЁЎ·(ТФПВјтіЖЎ¶ИфёЙ№ж¶ЁЎ·)Ј¬ГчИ·НкЙЖҙуЧЪҪ»ТЧЦЖ¶ИЈ¬·А·¶Ў°№эЗЕјхіЦЎұөИ4ҙуВ©¶ҙЎЈ ЎЎЎЎЧтИХЈ¬Т»О»ҪУҪьЦӨја»бөДЦӘЗйИЛКҝ¶ФРВҫ©ұЁјЗХЯұнКҫЈ¬2016Дк1ФВЦӨја»б·ўІјЎ¶ИфёЙ№ж¶ЁЎ·әуПЮЦЖБЛјҜәПҫәјЫҪ»ТЧјхіЦЎўРӯТйЧӘИГјхіЦЈ¬І»№эЈ¬ИФБфУРҙуЧЪҪ»ТЧјхіЦөДЎ°ҝЪЧУЎұЈ¬ЙПКР№«Лҫҙу№Й¶«әН¶ӯјаёЯТАИ»ҝЙТФНЁ№эҙуЧЪҪ»ТЧјхіЦЎЈОӘҙЛЈ¬ЛжЧЕјхіЦВТПуЖө·ўЈ¬ЦӨја»бәДКұ°лДкөчІйСРҫҝКбАнЈ¬УЪҪьЖЪСРҫҝРЮёДјхіЦРВХюЈ¬ЦчТӘ¶ВЧЎҙуЧЪҪ»ТЧјхіЦөДВ©¶ҙЈ¬Н¬КұЈ¬ҪшТ»ІҪНкЙЖјҜәПҫәјЫҪ»ТЧјхіЦЎўРӯТйЧӘИГјхіЦөИЈ¬ҫш·ЗТ»КұЦ®№ҰЈ¬ёьМёІ»ЙПЎ°Н»»чЧчТөЎұЎЈ ЎЎЎЎАоҙуПціЖЛДҙуі¬ј¶В©¶ҙұ»¶В ЎЎЎЎН¬»ЁЛіКэҫЭПФКҫЈ¬ҪсДкТФАҙЈ¬№ІУР523јТЙПКР№«Лҫҙу№Й¶«іцПЦјхіЦРРОӘЈ¬ХвХј»ҰЙоБҪКРЙПКР№«ЛҫјТКэөД1/6Ј»ЙПКц№«ЛҫАЫјЖјхіЦҪр¶оОӘ711.49ТЪФӘЎЈУлҙЛН¬КұЈ¬Ў°ЗеІЦКҪЎұЎўЎ°¶ПСВКҪЎұјхіЦЖөПЦЎЈ ЎЎЎЎХл¶ФЙПКцјхіЦВТПуЈ¬5ФВ27ИХЈ¬ЦӨја»б·ўІјРЮёДәуөДЎ¶ЙПКР№«Лҫ№Й¶«Ўў¶ӯјаёЯјхіЦ№Й·ЭөДИфёЙ№ж¶ЁЎ·ЎЈ ЎЎЎЎУўҙуЦӨИҜСРҫҝЛщЛщіӨАоҙуПцФЪОўІ©ЦёіцЈ¬РВХюПёФт¶ВЧЎБЛЛДёці¬ј¶ҙуВ©¶ҙЈә90МмДЪјҜЦРҫәјЫјхіЦІ»і¬1%Ј»ҙуЧЪҪ»ТЧјхіЦІ»і¬2%Ј»АлЦ°°лДкІ»ЧјјхіЦЈ¬ГҝДкІ»і¬№э25%Ј»јхіЦЗ°әуТӘ№«ёжК№ҙу№Й¶«ФЩТІІ»ДЬНөНөГюГюөШјхіЦЎЈ ЎЎЎЎЦӨја»бұнКҫЈ¬ҙу№Й¶«јҜЦРјхіЦ№ж·¶І»№»НкЙЖЈ»ЙПКР№«Лҫ·З№«ҝӘ·ўРР№Й·ЭҪвҪыәуөДјхіЦКэБҝГ»УРПЮЦЖЈ¬өјЦВ¶МЖЪДЪҙуБҝјхіЦ№Й·ЭЈ»ЛдИ»І»КЗҙу№Й¶«ө«іЦУРКЧҙО№«ҝӘ·ўРРЗ°өД№Й·ЭәНЙПКР№«Лҫ·З№«ҝӘ·ўРРөД№Й·ЭөД№Й¶«Ј¬ФЪЛш¶ЁЖЪҪмВъәуҙу·щјхіЦИұ·ҰУРХл¶ФРФөДЦЖ¶И№ж·¶Ј»УР№Ш№Й¶«јхіЦөДРЕПўЕыВ¶ТӘЗуІ»№»НкұёЈ¬Т»Р©ҙу№Й¶«Ўў¶ӯјаёЯАыУГРЕПўУЕКЖЎ°ҫ«ЧјјхіЦЎұЈ»КРіЎЙП»№ҙжФЪ¶ӯјаёЯНЁ№эҙЗЦ°·ҪКҪЈ¬ИЛОӘ№жұЬјхіЦ№жФтөИЎ°¶сТвјхіЦЎұРРОӘЎЈ ЎЎЎЎЦӨја»бРВОЕ·ўСФИЛөЛфҙұнКҫЈ¬ЛжЧЕКРіЎЗйҝцөДІ»¶Пұд»ҜЈ¬ПЦРРјхіЦЦЖ¶ИТІұ©В¶іцТ»Р©ОКМвЈ¬Т»Р©ЙПКР№«Лҫ№Й¶«јҜЦРјхіЦМЧПЦОКМвұИҪПН»іцЈ¬КРіЎ·ҙУіЗҝБТЎЈЙПКР№«Лҫ№Й¶«әНПа№ШЦчМеАыУГЎ°ёЯЛНЧӘЎұНЖёЯ№ЙјЫЕдәПјхіЦЎўТФј°АыУГҙуЧЪҪ»ТЧ№жФтҝХ°Ч№эЗЕјхіЦөИРРОӘКұУР·ўЙъөИөИЎЈ ЎЎЎЎөЛфҙіЖЈ¬ХвР©ОЮРтјхіЦЎўОҘ№жјхіЦөИОКМвЈ¬І»ө«СПЦШУ°ПмЦРРЎ№Й¶«¶Ф№«ЛҫҫӯУӘөДФӨЖЪЈ¬ТІ¶Ф¶юј¶КРіЎУИЖдКЗ¶ФН¶ЧКХЯРЕРДФміЙБЛ·ЗіЈёәГжөДУ°ПмЎЈ ЎЎЎЎЎ°ҙЛҙОРЮёДНкЙЖјхіЦЦЖ¶ИЈ¬ЧЕСЫУЪ¶ВИыПЦУРЦЖ¶ИөДВ©¶ҙЈ¬ұЬГвјҜЦРЎўҙу·щЎўОЮРтјхіЦИЕВТ¶юј¶КРіЎЦИРтЎўіе»чКРіЎРЕРДЎұЎЈөЛфҙЛөЎЈ ЎЎЎЎҙуЧЪҪ»ТЧКЧҙОұ»ДЙИлја№Ь ЎЎЎЎПаұИ2016Дк1ФВ7ИХЦӨја»б·ўІјөДЎ¶ЙПКР№«Лҫҙу№Й¶«Ўў¶ӯјаёЯјхіЦ№Й·ЭөДИфёЙ№ж¶ЁЎ·Ј¬РЮ¶©әуөДРВ№жИҘөфБЛЎ°ҙуЎұЧЦЈ¬ЦӨја»б¶ФУЪҙу№Й¶«јхіЦ·¶ілҪшРРБЛРЮёДЈ¬іэБЛЙПКР№«ЛҫҝШ№Й№Й¶«әНіЦ№Й5%ТФЙП№Й¶«Ўў¶ӯјаёЯјхіЦ№Й·ЭНвЈ¬№Й¶«јхіЦЖдіЦУРөД№«ЛҫКЧҙО№«ҝӘ·ўРРЗ°·ўРРөД№Й·ЭЎўЙПКР№«Лҫ·З№«ҝӘ·ўРРөД№Й·ЭТІКЬРВ№жУ°ПмЎЈ ЎЎЎЎУлҙЛН¬КұЈ¬ФЪјхіЦ·ҪКҪ·ҪГжЈ¬ҙуЧЪҪ»ТЧјхіЦКЧҙОұ»ДЙИлја№ЬЎЈЙПКР№«Лҫҙу№Й¶«НЁ№эҙуЧЪҪ»ТЧ·ҪКҪјхіЦ№Й·ЭЈ¬»тХЯ№Й¶«НЁ№эҙуЧЪҪ»ТЧ·ҪКҪјхіЦЖдіЦУРөД№«ЛҫКЧҙО№«ҝӘ·ўРРЗ°·ўРРөД№Й·ЭЎўЙПКР№«Лҫ·З№«ҝӘ·ўРРөД№Й·ЭЈ¬№Й·ЭіцИГ·ҪЎўКЬИГ·ҪУҰөұЧсКШЦӨИҜҪ»ТЧЛщЙкІ©МеУэФЪПЯЈәјхіЦКэБҝЎўіЦУРКұјдөИ№ж¶ЁЎЈ ЎЎЎЎ»ҰЙоҪ»ТЧЛщ·ўІјЎ¶КөК©ПёФтЎ·Ј¬өЪОеМхГчИ·№ж¶Ёҙу№Й¶«јхіЦ»тХЯМШ¶Ё№Й¶«јхіЦЈ¬ІЙИЎҙуЧЪҪ»ТЧ·ҪКҪөДЈ¬ФЪИОТвБ¬Рш90ИХДЪЈ¬јхіЦ№Й·ЭөДЧЬКэІ»өГі¬№э№«Лҫ№Й·ЭЧЬКэөД2%ЎЈ ЎЎЎЎҪ»ТЧЛщТӘЗуЈ¬ҙуЧЪҪ»ТЧөДіцИГ·ҪУлКЬИГ·ҪЈ¬УҰөұГчИ·ЖдЛщВтВф№Й·ЭөДКэБҝЎўРФЦКЎўЦЦАаЎўјЫёсЈ¬ІўЧсКШұҫПёФтөДПа№Ш№ж¶ЁЎЈКЬИГ·ҪФЪКЬИГәу6ёцФВДЪЈ¬І»өГЧӘИГЛщКЬИГөД№Й·ЭЎЈ ЎЎЎЎН¬КұЈ¬Ҫ»ТЧЛщСПёсјхіЦ·ЈФтЎЈјҙ¶ФОҘ·ҙЎ¶КөК©ПёФтЎ·Ўў№жұЬјхіЦПЮЦЖ»тХЯ№№іЙТміЈҪ»ТЧөДјхіЦРРОӘЈ¬ЙПҪ»ЛщЎўЙоҪ»ЛщҝЙТФІЙИЎКйГжҫҜКҫЎўНЁұЁЕъЖАЎў№«ҝӘЗҙФрЎўПЮЦЖҪ»ТЧөИја№ЬҙлК©»тХЯјНВЙҙҰ·ЦЎЈ ЎЎЎЎҙЛНвЈ¬РӯТйЧӘИГЎўјҜЦРҫәјЫБҪЦЦ·ҪКҪЦРЈ¬РВ№жРВФцУҰөұФЪКЧҙОВфіцөД15ёцҪ»ТЧИХЗ°ПтЦӨИҜҪ»ТЧЛщұЁёжІўФӨПИЕыВ¶јхіЦјЖ»®Ј¬УЙЦӨИҜҪ»ТЧЛщУиТФұё°ёЈ»ЙПКР№«Лҫҙу№Й¶«ФЪ3ёцФВДЪНЁ№эЦӨИҜҪ»ТЧЛщјҜЦРҫәјЫҪ»ТЧјхіЦ№Й·ЭөДЧЬКэЈ¬І»өГі¬№э№«Лҫ№Й·ЭЧЬКэөД1%өИ¶аЦЦПЮЦЖЎЈ ЎЎЎЎЎЎ-ёц№Й ЎЎЎЎјхіЦіұ·Е»әЦРРЎҙҙёц№ЙЧоКЬТж ЎЎЎЎМм·зЦӨИҜІЯВФ·ЦОцКҰРмұлИПОӘЈ¬ұҫҙОРВ№жН¬2016Дк1ФВ·ўІјјхіЦ№ж¶Ёұіҫ°АаЛЖЈ¬¶јКЗҙҰФЪIPOјУЛЩЈ¬ТФј°КРіЎЗйРчҪПОӘұҜ№ЫөДКұәтЎЈПЮЦЖјхіЦ¶МЖЪАҙҝҙЈ¬УРҫИКРО¬ОИЦ®ТвЎЈ ЎЎЎЎРмұліЖЈ¬ҙЛҙОЎ¶јхіЦ№ж¶ЁЎ·өДіцМЁ¶МЖЪДЪДЬЖрөҪТ»¶ЁОИ¶ЁЗйРчөДЧчУГЈ¬ІўЗТҙУ5ФВЦБҪсөДКэҫЭАҙҝҙЈ¬ІъТөЧКұҫТСҫӯҝӘКјіцПЦҙу·щФціЦЈ¬КРіЎ»тФЪҪЪәуЦрҪҘЖуОИЈ»ө«ЦРЖЪАҙЛөЈ¬УҜАы»ШВдәНБч¶ҜРФұЯјККХҪфИФКЗКРіЎДСТФПтЙПН»ЖЖөДЦЖФјТтЛШЎЈБнНвЈ¬КРіЎ¶ФУЪҙОРВ№ЙГЬјҜҪвҪыөДөЈУЗҪ«өГөҪ»әҪвЈ¬ҙОРВ№ЙҝЙДЬУӯАҙ·ҙөҜЖх»ъЎЈ ЎЎЎЎЛыИПОӘЈ¬јхіЦПЮЦЖ»бҪөөН№Й·ЭөДБч¶ҜРФҙУ¶шө№ұЖ¶юј¶КРіЎұкөДЎўДЛЦБТ»ј¶КРіЎПоДҝөДЦШРВ№АЦөЎЈө«әГҙҰКЗҝЙТФ»әҪвәН·ЦЙўҪвҪыС№БҰЈ¬БнНвҙУИ«ҫЦәНіӨФ¶ҝҙЈ¬УРЦъУЪКРіЎҪЎҝөФЛРРЎў№АЦө»Ш№йАнРФЎЈ ЎЎЎЎәЈНЁЦӨИҜИПОӘЈ¬јхіЦРВ№жәНIPO№жДЈЛхјх¶МЖЪ¶ФРЎЖұҙМјӨёьГчПФЎЈҪсДкТФАҙЦРРЎҙҙГчПФЕЬКдЦч°еЈ¬іэБЛУҜАы№АЦөЖҘЕдОКМвЈ¬Оў№Ы№©Зу№ШПөТІКЗЦШТӘУ°ПмұдБҝЎЈ ЎЎЎЎәЈНЁЦӨИҜіЖЈ¬јхіЦРВ№жХыМеЙП·Е»әБЛҙу№Й¶«әНМШ¶Ё№Й¶«өДјхіЦҪЪЧаЈ¬¶ФЦРРЎҙҙөДОў№Ы№©ЗуёДЙЖёьјУГчПФЎЈјхіЦРВ№жәНIPO№жДЈјхРЎ¶ФЦРРЎҙҙөД№©РиёДЙЖёьГчПФЈ¬јУЙПЗ°ЖЪЦРРЎҙҙ№ЙјЫ»Шөч·щ¶Иёьҙ󣬶МЖЪТФЦРРЎҙҙОӘҙъұнөДРЎЖұКЬХюІЯҙМјӨёьГчПФЎЈ ЎЎЎЎҫЭәЈНЁЦӨИҜНіјЖЈ¬2017Дк1ФВЦБ4ФВЈ¬ҙУІъТөЧКұҫҫ»јхіЦКэҫЭҝҙЈ¬Цч°еЎўЦРРЎ°еЎўҙҙТө°еҫ»јхіЦ¶оХјЛьГЗБчНЁКРЦөұИАэ·ЦұрОӘ-0.05%Ўў0.6%Ўў1%Ј¬ЦРРЎҙҙјхіЦС№БҰҪПҙуЎЈҪсДк3ФВД©ТФАҙөДКРіЎөчХыЈ¬ЦРРЎҙҙТІіЙОӘЦШФЦЗшЎЈ3ФВД©ТФАҙЈ¬ЙПЦӨ50ЎўЙПЦӨЧЫЦёЎўЦРРЎ°еЦёЎўНтөВИ«AЎўҙҙТө°еЦёХЗөш·щ·ЦұрОӘ4%Ўў-5%Ўў-6%Ўў-8%Ўў-10%Ј¬ЦРРЎ°еЦёЎўҙҙТө°еЦёөш·щҫУЗ°ЎЈ(јЗХЯҪрҸӘ) |

|

№ШјьҙКЈәЦӨја,В©¶ҙ,№ЙКР |